Das elfte Gebot lautet: Du sollst nicht Fremdladen! An der öffentlichen Ladeinfrastruktur für Elektroautos ist der Preis pro Kilowattstunde niedrig, wenn ein Vertrag mit monatlicher Grundgebühr vorhanden ist – allerdings ausschließlich an den Standorten des jeweiligen Anbieters. Wer bei einem EMP (abgekürzt für E-Mobility Provider) und dessen Ladeinfrastruktur preisgünstig fährt, kann mit diesem Vertrag bei einem anderen CPO (abgekürzt für Charge Point Operator, auf Deutsch Betreiber) das Doppelte oder mehr bezahlen müssen. Das ist die sattsam bekannte Ist-Situation. Ein Ausweg und eine Alternative entsteht ab 2025 durch die AFIR. Die Alternative Fuels Infrastructure Regulation erzwingt den Einbau von Payment-Terminals. Und als Folge könnte ausgerechnet das heute besonders teure Ad hoc-Laden zur Konkurrenz fürs Roaming werden.

Eigentlich ist die öffentliche Ladeinfrastruktur auf einem sehr guten Weg. Die Zahl der DC-Standorte (für Direct Current oder Gleichstrom) nimmt kontinuierlich zu. Formal gibt es sogar lokalen Wettbewerb. Beispiel Autobahn A1 bei Bremen: Am Einkaufszentrum nahe der Abfahrt Posthausen sind Tesla Supercharger sowie je ein Ladepark von Allego und EnBW installiert. Inzwischen ist es außerdem selbstverständlich, mit einer oder wenigen Lade-Karten beziehungsweise -Apps durch Deutschland und Europa reisen zu können. Viele Menschen in der Branche, etwa beim Softwareunternehmen Hubject, haben intensiv gearbeitet, um das niederschwellige Roaming selbstverständlich zu machen.

Verzerrter Wettbewerb

Die Idee des Roamings allerdings ist zurzeit pervertiert. Ein exemplarisches Beispiel: Der Fahrstrom im Vielfahrertarif der EnBW kostet bei 17,99 Euro monatlicher Grundgebühr 39 Cent pro Kilowattstunde. Vorausgesetzt, die EnBW-eigenen DC-Standorte werden genutzt. An den AC-Säulen anderer CPOs variiert der Tarif und kann bis zu 89 Cent betragen. Der Markt funktioniert nicht mehr, und die Preistransparenz ist mangelhaft. Die an sich geduldige Gemeinschaft der Elektroautofahrer ist wütend. Das zeigt sich auch an einer Petition, die den Stromverkäufern „Wucher“ vorwirft.

Fachkreise aus Brüssel berichten, dass Wettbewerbs- und Kartelljuristen auf die Lage in Deutschland aufmerksam geworden sind. Faktisch existiert ein Oligopol, also ein Markt, in dem wenige große Anbieter die Bedingungen diktieren. Die Endverbraucher können sich aussuchen, ob sie an den CPO-eigenen Standorten laden, oder anderswo erheblich mehr bezahlen. Das steigert die Auslastung jener Betreiber, die viel Geld in die öffentliche Ladeinfrastruktur investiert haben. Nur Tesla-Besitzer kennen dieses Phänomen wegen der proprietären Supercharger nicht oder sind zumindest erheblich weniger betroffen.

AFIR verpflichtet zu Payment-Terminals

Aus der Europäischen Union kommt – mutmaßlich unbeabsichtigt – die Voraussetzung für eine Ausweichoption zur derzeitigen Roamingstruktur. Die Alternative Fuels Infrastructure Regulation (AFIR) ist seit 13. April in Kraft. Die AFIR schreibt vor, dass alle neu installierten Ladesäulen mit 50 oder mehr Kilowatt (kW) Leistung, also praktisch sämtliche DC-Parks, einen Payment-Terminal haben müssen. Entlang der definierten transeuropäischen Verkehrsnetze (TEN-V) sind die Betreiber außerdem verpflichtet, bis 1. Januar 2027 genau diese Zahlungskartenlesegeräte nachzurüsten. Für Standorte mit weniger als 50 kW Leistung reicht ein QR-Code aus. In jedem Fall verursacht die AFIR bei vielen CPOs Kosten, und die sind darüber nicht amüsiert.

Die Payment-Terminals wiederum fördern mittelfristig das Ad hoc-Laden. Nach heutigem Stand ist das vertragslose Laden meistens die teuerste Option, weil die CPOs und EMPs die Kunden an sich binden wollen. Siehe oben. Das aber könnte sich als Folge der AFIR ändern.

Stromdirektverkauf ohne Zwischenverdiener

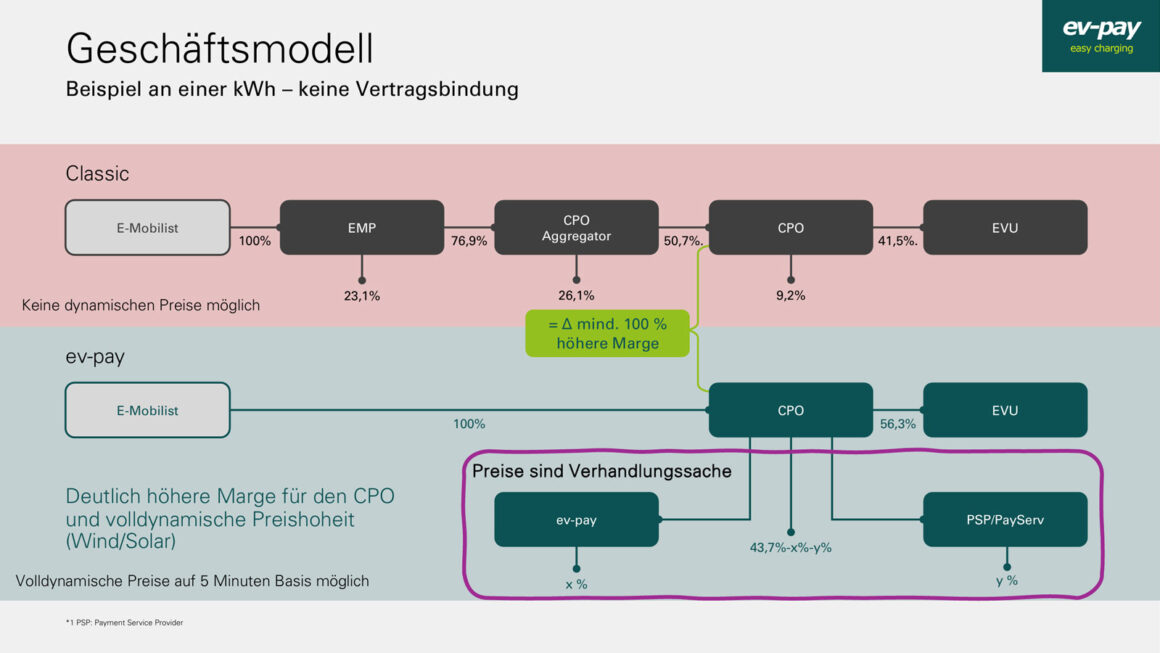

So hat das Unternehmen ev-pay, geführt von Felix Blum und Dominik Freund, auf der Messe Power2Drive in München eine Lösung vorgestellt, die sehr viel Aufmerksamkeit auf sich gezogen hat. Das Kernargument: Mit der Software von ev-pay lässt sich das Ad hoc-Laden an Bezahlterminals eichrechtskonform und backendneutral vereinfachen. Zwischenverdiener wie etwa CPO-Aggregatoren fallen weg. Als Resultat hat der CPO selbst eine höhere Marge – und von der profitiert letztlich der Elektroautofahrer durch bessere kWh-Preise.

„Wir ermöglichen dem Betreiber den Direktverkauf, ohne über Drittanbieter gehen zu müssen“, erklärt hierzu Dominik Freund von ev-pay. Sogar ein dynamisches Pricing in Abhängigkeit des Börsenstrompreises wie bei Tesla sei problemlos umsetzbar, so Freund. ev-pay plant, ab September in den Feldversuch zu gehen und das fertige Produkt inklusive aller für den CPO notwendigen Abrechnungsformate ab 2025 auszurollen. Dass die Feig Electronic GmbH, ein Anbieter von Bargeld- und Kontakt-losen Bezahllösungen, und die Hectronic GmbH bei ev-pay eingestiegen sind, belegt die Ernsthaftigkeit.

Simple Autorisierung, transparente Preise

Aus der Perspektive des Elektroautofahrers ist das Laden einfacher und simpler: Er braucht keinen Vertrag mit monatlicher Grundgebühr und findet entweder in einer Web-App oder direkt am Ladepunkt einen Preis pro Kilowattstunde. Die vielbesprochene Preistafel hat so die Chance, Realität zu werden. Die Bezahlung wird vorab durch den Payment-Terminal autorisiert und ein für den Ladevorgang spezifischer QR-Code angezeigt. Fertig. So kann bei ev-pay auch der Ladevorgang selbst überwacht werden; wer im Supermarkt einkauft, kann jederzeit den SOC (State Of Charge), die Ladeleistung, die bereits geladenen kWh und den Gesamtpreis prüfen.

Durch den Direktvertrieb des Ladestroms hätte der CPO also einen Kostenvorteil, den er teilweise weitergeben kann. Das Ad hoc-Laden bietet in Folge der AFIR eine Alternative zum Roaming und kann eine echte Konkurrenz werden. Oder?

Wie in der Frühphase des Mobilfunkmarkts

„Der Markt regelt es“, sagt Wulf Schlachter mit Zuversicht. Schlachter ist CEO von DXBe Management, ein profunder Kenner der Ladelandschaft und international gefragter Berater bei Softwarelösungen für die Infrastruktur. Er fühlt sich wie viele andere an die Frühphase des Mobilfunkmarkts erinnert.

Was Schlachter mit dem Vertrauen in die Marktkräfte meint, ist dass die Kunden schnell reagieren können und dass es nicht so bleiben wird, wie es derzeit ist. Zu viel Chaos, zu wenig Transparenz und unzureichende Barrierefreiheit. „Ansätze wie ev-pay haben definitiv eine Chance, Marktanteile zu gewinnen“, so Schlachter.

Speziell für Privatkunden und Gelegenheitslader wäre eine preisgünstige Ad hoc-Lösung ideal. Und genau diese Gruppe ist zurzeit negativ betroffen.

Das Geschäftsmodell EMP bleibt

Eine Verdrängung oder gar das Verschwinden von EMPs dagegen hält Wulf Schlachter für unwahrscheinlich: „Die EMPs bleiben. Elli von Volkswagen oder DCS werden weiterhin die Flotten- und andere Gewerbekunden bedienen.“

Diesen Aspekt betont auch Christian Hahn, CEO bei Hubject: „Für elektrische Flottenfahrzeuge bietet sich der Einsatz von Bezahlkarten nur sehr bedingt an, weil die erforderlicher Kostenabrechnung mit einer Vielzahl von Einzelbelegen weder für den Fahrer noch für den Kostenstellenverantwortlichen des Fuhrparks hinnehmbar ist.“ In diesem Bereich, so Hahn, würden sich definitiv weiterhin Vertragsmodelle durchsetzen.

Der Markt könnte sich also in den fürs preisgünstige Ad hoc-Laden bei Privatkunden einerseits und den für Flottenbetreiber im bisherigen EMP-Modell andererseits aufteilen.

Fazit

Auch aus der aktuell unangenehmen Gemengelage wird die Ladeinfrastruktur gestärkt und verbessert hervorgehen. Zu viel Menschen sind an vernünftigen und für alle Beteiligten bezahlbaren Lösungen interessiert – und es gibt tragfähige Argumente dafür, dass der Direktverkauf durchs Ad hoc-Laden eine davon sein wird. Dass es zurzeit rumpelt, ist zwar nicht schön. Wenn wir uns gedanklich in die Zukunft versetzen und zurückblicken, wird aber auch das nur eine Entwicklungsphase sein. So viel Optimismus muss sein.

Erschienen bei electrive.net.

Gerade beim Mobilfunk hat beim Roaming der Markt rein garnichst gelöst: Da musste erst die EU die Keule schwingen (als kleine Erinnerung an alle EU-Verteufler).

Momentan sind wir hier im Fall des Ladens beim Worst Case angelangt. Und was das „Ladeerlebnis“ angeht, ist definitiv Plug-and-Charge ein Maximalvorteil gegenüber dem Tanken: Anstöpseln, weggehen, Käffchen, Pinkelpause, zurück, abstöpseln, weiterfahren, Rechnung im Idealfall bereits auf dem Display und während des Ladens genaue Echtzeit-Infos in der App.

Plug-and-Charge ist nunmal mit mindestens hohem Prozentsatz ein Roaming-Fall – nur der Pionier des Themas hatte es komplett im eigenen System erledigt, was beim Fremdladen aber auch da wieder nicht hilft – kein PnC (nach ISO zumindest) in Sicht beim großen T. Weder für die eigenen Autos beim Fremdladen noch für Fremd-Autos an den eigenen HPC.

Denkbar wäre immerhin, und ich meine mindestens ein Autohersteller hat das zumindest angekündigt, dass man je nach Säule den jeweils günstigsten PnC-Anbieter auswählen kann, hoffentlich automatisiert, was dann auch wieder roaming-frei geschehen könnte – aber wer weiß, evtl will dann der Autohersteller wieder mitverdienen?